| 解读丨国务院跨境电商“无票免税”政策 |

| 发布人:江阴综合保税区 发布日期:2019-07-10 点击:13579 |

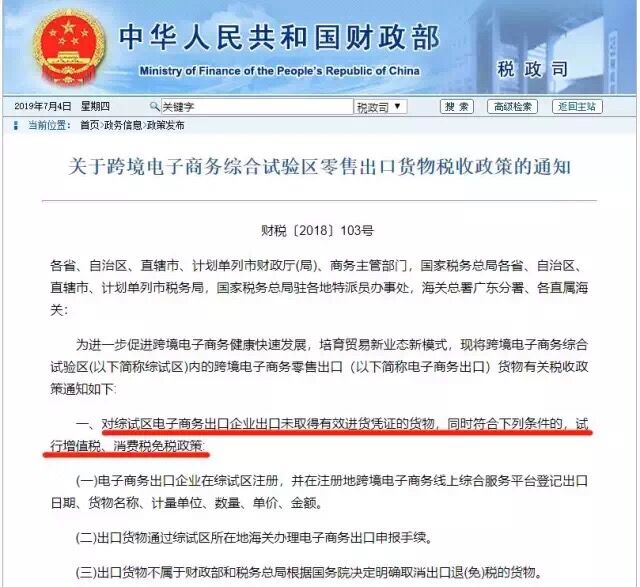

7月3日,国务院总理李克强主持召开国务院常务会议,部署完善跨境电商等新业态促进政策。其中特别提到,对跨境电商零售出口落实无票免税政策,出台更加便利企业的所得税核定征收办法,完善跨境电商统计体系。

②“无票免税”的好处 |

| [关闭窗口] |

| 解读丨国务院跨境电商“无票免税”政策 |

| 发布人:江阴综合保税区 发布日期:2019-07-10 点击:13579 |

7月3日,国务院总理李克强主持召开国务院常务会议,部署完善跨境电商等新业态促进政策。其中特别提到,对跨境电商零售出口落实无票免税政策,出台更加便利企业的所得税核定征收办法,完善跨境电商统计体系。

②“无票免税”的好处 |

| [关闭窗口] |

电话:86-510-81651607 传真:86-510-81651611

地址:江苏省江阴市海港路18号

COPYRIGHT © 2016-2025 江阴综合保税区 技术支持:联创科技

苏ICP备09043692号

苏公网安备 32028102000104号

苏公网安备 32028102000104号